Gerek Gelir Vergisi Kanunu’nun “ticari kazançlar”la ilgili 41. maddesinde gerekse Kurumlar Vergisi Kanunu’nun “Kanunen Kabul Edilmeyen Giderler” başlığı altında yer alan 11. maddesine eklenen 1-i bendi hükümlerinde; kullanılan yabancı kaynakları öz kaynaklarını aşan işletmelerde finansman gider kısıtlaması uygulanacağına hükmedilmesine rağmen, “yabancı kaynaklar” tanımı yapılmamış, dolayısıyla bu tanımın içine nelerin girdiği açık olarak belirlenmemiştir. Anılan hükümlerde uygulamanın usul ve esaslarını belirleme konusunda Hazine ve Maliye Bakanlığı’na yetki verilmiştir.

Anılan yetkiye istinaden hazırlanan Tebliğ Taslağı’nda “yabancı kaynaklar” en geniş şekliyle yorumlanarak; bilançoda yer alan “kısa vadeli yabancı kaynaklar” ve “uzun vadeli yabancı kaynaklar”ın toplamının yabancı kaynak olduğu belirtilmiştir. Böyle olunca da; bilançoda gerek “Kısa Vadeli Yabancı Kaynaklar” gerek “ Uzun Vadeli Yabancı Kaynaklar” altında çeşitli hesaplar yer almasına rağmen, Tebliğ Taslağı’nda Yabancı Kaynak- Öz Kaynak mukayesesinde, bu alt hesaplara ilişkin hiçbir ayrım ve istisna yapılmadan, bunların hepsi Yabancı Kaynak olarak dikkate alınmıştır.

Bilançodaki Kısa ve Uzun Vadeli Yabancı Kaynakların alt hesapları arasında;

– Banka kredileri,

– Finansal kiralama işlemlerinden borçlar,

– Diğer mali borçlar,

– Ortaklara borçlar, ilişkili kişilere borçlar,

– Personele borçlar (ücret tahakkuklarından doğanlar dahil),

– Alınan avanslar (sipariş avansları gibi),

– Alınan depozito ve teminatlar,

– Ödenecek vergi ve diğer yükümlülükler (ödenecek sosyal güvenlik kesintileri),

– Dönem kârı vergi ve diğer yasal yükümlülük karşılıkları,

– Gelecek aylara/yıllara ait gelirler ve gider tahakkukları,

– Hesaplanan katma değer vergisi,

– Kamuya olan ertelenmiş veya taksitlendirilmiş borçlar,

gibi pek çok hesap yer almakta olup, bunların önemli bir bölümü gerçek anlamda yabancı kaynaktan temin edilmiş borç niteliğinde olmayıp, bunlar nedeniyle katlanılan bir gider ya da maliyet unsuru da yoktur. Örneğin; hesaplanan katma değer vergisi, ödenecek vergi ve diğer yükümlülükler, dönem karı vergi ve diğer yasal yükümlülük karşılıkları, gelecek aylara/yıllara ait gelirler ve gider tahakkukları, personele borçlar gibi. Tebliğ Taslağında da belirtildiği üzere; bir gider veya maliyet unsurunun gider kısıtlamasına konu edilmesi için; bunların yabancı kaynak kullanımına ve bu kaynağın kullanım süresine bağlı olarak doğmuş olması gerekmektedir. Bu hesaplarda yer alan tutarlar nedeniyle ise, katlanılan gider ya da maliyet unsuru olmamasına rağmen, Tebliğ Taslağındaki tanımlama uyarınca, bu tutarlar da “yabancı kaynak toplamı”na dahil edilmektedir. Bu yorumlama ise, kanımızca, anılan Kanun hükümlerinin ruhu ve getiriliş amacıyla uyuşmamaktadır.

Öte yandan, gider ve maliyet unsurlarından yatırımın maliyetine eklenenler gider kısıtlaması kapsamı dışındadırlar. Dolayısıyla, zorunlu olarak ya da mükellefin ihtiyarında maliyete eklenen yabancı kaynaklara ait gider ve maliyetler gider kısıtlamasına konu olmayacaktır. Ancak, anılan yatırımların maliyetine eklenen tutarlara ilişkin borçlar da Tebliğ Taslağı’nda tanımlanan “Yabancı Kaynak” içine girmekte ve yabancı kaynak- öz kaynak mukayesesi yapılırken yabancı kaynak olarak dikkate alınmaktadır. Kanımızca, bu nitelikteki borçlanmaların da “yabancı kaynak” toplamı içine dahil edilmemesi gerekir.

Tebliğ Taslağı’nda; işletmelerce banka vb. kurumlardan temin edilen kredilerin, bu işletmelerin üzerinde herhangi bir finansman yükü kalmaksızın grup şirketlerine aktarılması halinde, bu kredilere ilişkin finansman giderinin, krediyi devralan ve fiilen kullanan şirket bünyesinde gider kısıtlamasına tabi tutulması gerektiği belirtilmiştir. Bize göre de böyle olması gerekir. Ancak, anılan Tebliğ Taslağında söz konusu kredilerin (ki bu krediler uygulamada “köprü kredi” olarak adlandırılmaktadır) krediyi bankadan alıp diğer işletmeye aktaran işletmede nasıl işlem göreceğine ilişkin açıklama yapılmamıştır. Kanımızca, bu işletmede söz konusu banka kredisi borcunun yabancı kaynak toplamına da dahil edilmemesi gerekir.

Diğer taraftan, anılan Tebliğ Taslağı’nda; işletmenin kullanmış olduğu yabancı kaynaklara ilişkin faiz ve kur farkı gibi giderlerden

– Örtülü sermaye,

– Transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı

veya

– Binek otomobillerde gider kısıtlaması,

uygulamaları nedeniyle kurum kazancının tespitinde hali hazırda KKEG olarak dikkate alınmış olanların finansman gider kısıtlamasına tabi tutarın hesabında dikkate alınmayacağı belirtilmiş, ancak anılan giderlerden geriye kalan kısımların ise finansman gideri kısıtlamasına dahil edileceği açıklanmıştır. Başka bir deyişle; örneğin binek otomobillerinin giderlerinde olduğu gibi “bir koyundan iki post çıkarma” anlamına gelecek tarzda işlem yapılacağı belirtilmiştir. Kanımızca, anılan işlemlerde diğer yasal düzenlemelerden kaynaklanan gider kabul etmeme ile yetinilmeli, geriye kalan gider kısmı üzerinden finansman gideri kısıtlaması suretiyle ilave kanunen kabul edilmeyen gider hesaplanmamalıdır. Keza, örtülü sermaye sayılan borçlanmalar da “yabancı kaynak toplamı”na dahil edilmemelidir.

Ülkemizin içinde bulunduğu ekonomik ortamda bütçe kaynaklarının artırılması gerekli ise de yasalarımıza 2013 yılında girmesine rağmen bugüne kadar uygulanmayan “finansman gider kısıtlaması”nın bugün uygulamaya sokulması pek çok tartışmalara ve ihtilaflar neden olabileceği gibi, vergi yasalarının kolay anlaşılır ve uygulanabilir olması anlamında “vergide sadelik” prensibine de aykırı görülmektedir. Kanımızca, bütçe vergi gelirlerini artırmak amacıyla yapılan diğer yasal düzenlemelerin (kurumlar vergisi oranının artırılması, KDV tevkifatı uygulamasının genişletilmesi vb. gibi) varlığı ve vergi aflarıyla ilgili yapılması düşünülen diğer yasal düzenlemelerin sağlayacağı gelirler de dikkate alınarak, finansman gider kısıtlamasına ilişkin anılan yasal düzenlemeler en kısa sürede kaldırılmalıdır.

Finansman gider kısıtlaması uygulaması

1 Nisan tarihli DÜNYA gazetesinde yayımlanan yazımızda açıklandığı üzere; Gelir Vergisi Kanunu’nun “ticari kazançlar”la ilgili 41. maddesindeki ve Kurumlar Vergisi Kanunu’nun “Kanunen Kabul Edilmeyen Giderler” başlığı altında yer alan 11. maddesine eklenen 1-i bendinde hükümleri ile 3490 sayılı Cumhurbaşkanlığı Kararı uyarınca, 01.01.2021 tarihinden itibaren elde edilecek kazançlar için “finansman gider kısıtlaması” uygulamaya girmiştir.

Anılan finansman gider kısıtlamasının uygulama usul ve esaslarına ilişkin Tebliğ Taslağı’na son şekli verilmiş olup, tebliğin bugünlerde yayımlanması beklenmektedir. Anılan Tebliğ Taslağı’ndaki açıklamalar da dikkate alındığında uygulama esasları şöyle olacaktır:

1. Kapsama giren mükellefler ve bazı tanımların anlamları

Anılan düzenlemeler uyarınca, yabancı kaynakları (Bilançonun kısa vadeli yabancı kaynaklar ve uzun vadeli yabancı kaynaklar toplamı) öz kaynaklarını aşmış olan kurumlar vergisi mükelleflerinin, aşan kısımla sınırlı olmak üzere, yabancı kaynaklara ilişkin faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yapılan gider ve maliyet unsurları toplamının %10’luk kısmı, kurum kazancının tespitinde KKEG olarak dikkate alınacaktır.

Finansman gider kısıtlaması, yabancı kaynakları öz kaynaklarını aşan ve bilanço esasına göre defter tutan ticari kazanç sahibi gelir vergisi ve kurumlar vergisi mükellefleri hakkında uygulanacaktır. Dolayısıyla, işletme hesabı esasına göre defter tutan mükelleflerde finansman gideri kısıtlaması uygulanmayacaktır.

Ayrıca,

– 4632 sayılı Kanun kapsamında faaliyette bulunan emeklilik şirketleri,

– 5411 sayılı Kanun kapsamında faaliyette bulunan Türkiye’de kurulu mevduat bankaları, katılım bankaları, kalkınma ve yatırım bankaları, yurt dışında kurulu bu nitelikteki kuruluşların Türkiye’deki şubeleri ve finansal holding şirketleri,

– 5684 sayılı Kanun kapsamında faaliyette bulunan sigorta ve reasürans şirketleri,

– 6361 sayılı Kanun’un ilgili maddelerinde yer alan sözleşmelere uygun olarak faaliyette bulunan finansal kiralama, faktoring, finansman şirketleri ve tasarruf finansman şirketleri ile

– 6362 sayılı Kanun kapsamında sermaye piyasası faaliyetlerinde bulunan kurumlar,

finansman gider kısıtlamasına tabi tutulmayacaklardır.

Öz kaynak tutarını aşan yabancı kaynaklara ilişkin olarak faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yapılan gider ve maliyet unsurlarından, yatırımın maliyetine eklenmiş olan yabancı kaynaklardan doğan gider ve maliyet unsurları ise %10’luk bu kısıtlamaya tabi tutulmayacaktır.

Söz konusu gider kısıtlaması uygulamasında;

– Yabancı kaynaklar: Bilançonun kısa vadeli yabancı kaynaklar ve uzun vadeli yabancı kaynaklar toplamını, (Bilançoda gerek “Kısa Vadeli Yabancı Kaynaklar” gerek “Uzun Vadeli Yabancı Kaynaklar” altında çeşitli hesaplar yer almasına rağmen, Tebliğ Taslağı’nda Yabancı Kaynak- Öz Kaynak mukayesesinde, bu alt hesaplara ilişkin hiçbir ayrım ve istisna yapılmadan, bunların hepsi Yabancı Kaynak olarak dikkate alınmıştır.)

– Finansman giderleri: Yabancı kaynağın kullanım süresine bağlı olarak doğan her türlü faiz, komisyon, vade farkı, kâr payı, kur farkı, faktoring kuruluşlarına verilen iskonto bedelleri ve benzeri adlar altında yapılmış olan gider ve maliyet unsurlarını,

– Yatırım: İlgili duran varlık kullanılmaya hazır hale gelinceye kadar yatırım projelerine ilişkin olarak “yapılmakta olan yatırımlar” hesabında izlenen tutarlar da dahil olmak üzere her türlü (teşvik belgeli veya belgesiz) amortismana tabi iktisadi kıymetleri, ifade etmektedir.

2. Finansman gider kısıtlamasının uygulanacağı dönem

Gider kısıtlaması kapsamında olup bilanço esasına göre defter tutan kurumlar vergisi mükellefleri, her bir geçici vergilendirme döneminin son günü itibarıyla finansman gider kısıtlaması öncesi Vergi Usul Kanunu’na göre çıkaracakları bilanço esas alınmak suretiyle öz kaynak ve yabancı kaynak mukayesesi yaparak finansman gider kısıtlamasına tabi olup olmayacaklarını tespit edeceklerdir.

Yıllık dönemde; hesap dönemi olarak takvim yılını kullanan mükelleflerde 31 Aralık tarihli bilanço, özel hesap dönemini kullanan mükelleflerde ise hesap döneminin son günü itibarıyla çıkarılacak bilanço esas alınacaktır.

Dolayısıyla, finansman gider kısıtlaması ilk olarak;

– Hesap dönemi olarak takvim yılını kullanan mükelleflerde 2021 yılının ilk geçici vergilendirme döneminde,

– Kendilerine özel hesap dönemi tayin edilmiş olan mükelleflerde ise 2021 yılında başlayan özel hesap döneminin ilk geçici vergilendirme döneminde

Vergi Usul Kanunu’na göre çıkaracakları bilanço esas alınmak suretiyle, yabancı kaynak ve öz kaynak mukayesesi yapılarak uygulamaya başlayacaktır. Anılan mukayese her geçici vergi dönemi için yapılmaya devam edecek olup, yapılan mukayesede yabancı kaynakların öz kaynakları aştığı dönemlerde finansman gideri kısıtlaması uygulanacak, aşmadığı dönemlerde ise uygulanmayacaktır.

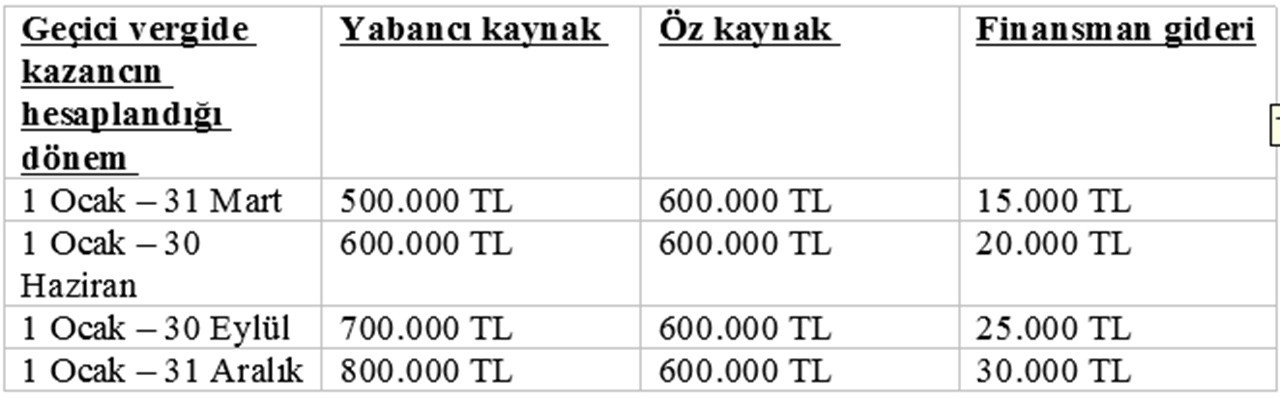

Örnek : (D) AŞ’nin 2021 yılına ilişkin geçici vergilendirme dönemleri itibarıyla öz kaynak, yabancı kaynak ve finansman giderlerine ilişkin tutarları aşağıdaki gibidir:

– Birinci geçici vergilendirme döneminde finansman gider kısıtlaması:

Birinci geçici vergilendirme döneminin son günü itibarıyla çıkarılan bilançoya göre yabancı kaynak (500.000 TL) ile öz kaynak (600.000 TL) mukayesesi yapıldığında, birinci geçici vergilendirme döneminin son günü itibarıyla yabancı kaynak tutarı öz kaynak tutarını aşmadığından, bu dönemde finansman gider kısıtlaması uygulanmayacaktır.

– İkinci geçici vergilendirme döneminde finansman gider kısıtlaması:

İkinci geçici vergilendirme döneminin son günü itibarıyla çıkarılan bilançoya göre yabancı kaynak (600.000 TL) ile öz kaynak (600.000 TL) mukayesesi yapıldığında, yabancı kaynak tutarı öz kaynak tutarını aşmadığından, bu dönemde de finansman gider kısıtlaması uygulanmayacaktır.

– Üçüncü geçici vergilendirme döneminde finansman gider kısıtlaması:

Üçüncü geçici vergilendirme döneminin son günü itibarıyla çıkarılan bilançoya göre yabancı kaynak tutarı (700.000 TL) öz kaynak (600.000 TL) tutarını aşmaktadır. Bu nedenle (D) A.Ş. üçüncü geçici vergilendirme döneminde finansman gider kısıtlaması uygulayacaktır.

Aşan kısım: Yabancı kaynak toplamı – Öz kaynak toplamı

: 700.000 TL – 600.000 TL = 100.000 TL

Aşan kısma isabet eden finansman gideri: Finansman gideri x (Aşan kısım / Toplam yabancı kaynak)

: 25.000 TL x (100.000 TL / 700.000 TL)

: 25.000 TL x % 14,2857

: 3.571,43 TL

KKEG olarak dikkate alınacak finansman gideri: 3.571,43 TL x %10 = 357,14 TL

– Dördüncü geçici vergilendirme döneminde finansman gider kısıtlaması:

Dördüncü geçici vergilendirme döneminin son günü itibarıyla çıkarılan bilançoya göre yabancı kaynak tutarı (800.000 TL) öz kaynak (600.000 TL) tutarını aşmaktadır. Bu nedenle (D) A.Ş. dördüncü geçici vergilendirme döneminde de finansman gider kısıtlaması uygulayacaktır.

Aşan kısım: Yabancı kaynak toplamı – Öz kaynak toplamı

: 800.000 TL – 600.000 TL = 200.000 TL

Aşan kısma isabet eden finansman gideri: Finansman gideri x (Aşan kısım / Toplam yabancı kaynak)

: 30.000 TL x (200.000 TL / 800.000 TL)

: 30.000 TL x %25

: 7.500 TL

KKEG olarak dikkate alınacak finansman gideri: 7.500 TL x %10 = 750 TL

Dolayısıyla, (D) AŞ. üçüncü geçici vergilendirme (Ocak-Eylül) döneminde 25.000 TL’lik finansman giderinin 357,14 TL’lik kısmını, dördüncü geçici vergilendirme (Ocak-Aralık) döneminde 30.000 TL’lik finansman giderinin 750 TL’lik kısmını, yıllık dönemde ise 30.000 TL tutarında finansman giderinin 750 TL’lik kısmını KKEG olarak dikkate alacaktır.

3. Gider kısıtlaması kapsamına giren yabancı kaynaklara ilişkin gider ve maliyet unsurları

Gider ve maliyet unsurlarından yatırımın maliyetine eklenenler gider kısıtlaması kapsamı dışındadırlar. Dolayısıyla, zorunlu olarak ya da mükellefin ihtiyarında maliyete eklenen yabancı kaynaklara ait gider ve maliyetler gider kısıtlamasına konu olmayacaktır. (Ancak, anılan borçlar da Tebliğ Taslağında tanımlanan “Yabancı Kaynak” içine girmekte ve yabancı kaynak- öz kaynak mukayesesi yapılırken yabancı kaynak olarak dikkate alınmaktadır.)

Bir gider veya maliyet unsurunun gider kısıtlamasına konu edilmesi için; bunların yabancı kaynak kullanımına ve bu kaynağın kullanım süresine bağlı olarak doğmuş olması gerekmektedir. Teminat mektubu komisyonları, tahvil ihracı ile ilgili olarak yapılan baskı ve benzeri giderler ile ipotek masrafları gibi herhangi bir yabancı kaynak kullanımına bağlı olmaksızın yapılan giderlerin gider kısıtlamasına konu edilmesi söz konusu değildir. Aynı şekilde bir finansman gideri olmayıp finansman geliri azalması niteliğinde olan erken ödeme iskontoları veya peşin ödeme iskontoları da gider indirimi kısıtlaması kapsamı dışındadır.

Satış bedelinin belirli bir vade sonunda ödenmesine ilişkin olarak, mükelleflerin Vergi Usul Kanununa göre düzenlenen bilançolarında izlenen “satıcılar” vb. hesaplar için finansman gideri hesaplanmaması halinde, bu işlemler için ayrıca ayrıştırma yapılmayacak ve satış bedelinin içinde vadeden kaynaklanan fark tutar olsa bile anılan tutar gider kısıtlamasına tabi tutulmayacaktır.(Söz konusu hesapların döviz cinsinden olması halinde doğacak kur farklarının finansman gider kısıtlamasına tabi olup olmayacağı Tebliğ Taslağında açıklanmamış olmasına rağmen, İdarenin genel yaklaşımı dolayısıyla, bu kur farklarının da kısıtlamaya tabi tutulacağı kanısındayız.)

Kredi sözleşmelerine ilişkin olarak ödenen damga vergisi veya banka havale ücretlerine ilişkin ödenen banka ve sigorta muameleleri vergisi gibi bir yabancı kaynağın kullanım süresine bağlı olarak doğmayan gider ve maliyet unsurları gider indirimi kısıtlaması uygulamasına tabi olmayacaktır. (Bu giderlerden kredi faizleri üzerinden hesaplanan banka ve sigorta muameleleri vergisi gibi bir yabancı kaynağın işletmede kullanım süresine bağlı olarak doğanlar ise gider indirimi kısıtlaması uygulamasına konu edilecektir.)

Ayrıca, işletmelerce banka vb. kurumlardan temin edilen kredilerin, bu işletmelerin üzerinde herhangi bir finansman yükü kalmaksızın grup şirketlerine aktarılması halinde, bu kredilere ilişkin finansman giderinin, krediyi devralan ve fiilen kullanan şirket bünyesinde gider kısıtlamasına tabi tutulması gerekmektedir.

Öte yandan, imalatçı veya tedarikçi şirketlerle imzalanan aracılı ihracat sözleşmesine dayanarak dış ticaret sermaye şirketleri ve sektörel dış ticaret şirketleri üzerinden aynı değerle alınıp aynı değerle ihracatı gerçekleştirilen, malın üretimi veya tedarikine ilişkin tüm yükümlülüklerden doğrudan ve münhasıran imalatçı veya tedarikçi şirketlerin sorumlu olması ve ihracattan doğan finansman yükünün aracılı ihracat sözleşmesinin tarafı olan imalatçı veya tedarikçi şirketlere aktarılması kaydıyla, bu işlemler nedeniyle dış ticaret sermaye şirketleri veya sektörel dış ticaret şirketleri nezdinde finansman gider kısıtlaması uygulanmayacaktır.

Ancak, dış ticaret sermaye şirketleri ve sektörel dış ticaret şirketlerinin kendi nam ve hesabına yurt içinden satın aldıkları malların satışından doğan finansman giderleri finansman gider kısıtlamasına tabi tutulacaktır.

Örnek: Öz kaynakları toplamı 2.000.000 TL olan (B) AŞ’nin aynı dönemde yabancı kaynakları toplamı 2.500.000 TL’dir. Şirketin bu döneme ilişkin toplam finansman gideri ise 200.000 TL’dir.

(B) A.Ş. devam eden yatırımı dolayısıyla aynı dönemde kullanmış olduğu krediden kaynaklanan 60.000 TL’lik finansman giderini yatırımın maliyetine eklemiştir.

(B) AŞ’nin bu dönemde yabancı kaynak tutarı öz kaynak tutarını aştığı için aşan kısma münhasır olmak üzere yabancı kaynaklara ilişkin finansman giderinin %10’luk kısmı kurum kazancının tespitinde gider olarak kabul edilmeyecektir. Diğer taraftan, finansman giderinin yatırımın maliyetine eklenmiş olan kısmı %10’luk bu sınırlamaya tabi tutulmayacaktır.

Bu döneme ilişkin toplam 200.000 TL’lik finansman giderinin 60.000 TL’lik kısmı yatırımın maliyetine eklenmiş olduğundan finansman gider kısıtlamasının hesabında dikkate alınacak tutar (200.000 TL – 60.000 TL=) 140.000 TL olacaktır.

Aşan kısım : Yabancı kaynak toplamı – Öz kaynak toplamı

: 2.500.000 TL – 2.000.000 TL = 500.000 TL

Aşan kısma isabet eden finansman gideri: Finansman gideri x (Aşan kısım / Toplam yabancı kaynak)

: 140.000 TL x (500.000 TL / 2.500.000 TL)

: 140.000 TL x %20

: 28.000 TL

28.000 TL x %10 = 2.800 TL’lik finansman gideri ise kurum kazancının tespitinde KKEG olarak kabul edilecektir.

4. Yıllara sari inşaat ve onarma işleri ile uğraşan mükelleflerde gider kısıtlaması uygulaması

Gelir Vergisi Kanunu’nun 42’nci maddesi hükmüne göre birden fazla takvim yılına sirayet eden inşaat ve onarma işlerinde kâr veya zarar işin bittiği yıl kesin olarak tespit edilmekte ve kazancın tamamı o yılın geliri sayılarak vergilendirilmektedir. Bu işlerle uğraşanların kullandıkları yabancı kaynaklara ilişkin finansman giderlerinin, işin kesin kâr veya zararının tespit edildiği yıl kazancının hesaplanmasında gider veya maliyet unsuru olarak dikkate alınması gerektiğinden, gider kısıtlamasına ilişkin uygulama da aynı dönemde yapılacaktır.

Birden fazla inşaat ve onarma işinin birlikte yapılması veya yıllara sari inşaat ve onarma işlerinin yanı sıra başka işlerin de bulunması halinde, yapılan finansman giderleri hangi yılın kâr veya zarar tutarının tespitinde dikkate alınıyorsa, o yılda gider indirimi kısıtlamasına konu edilecektir.

Öte yandan, finansman gider indirimi kısıtlamasına ilişkin hükümler 1/1/2021 tarihinden itibaren uygulanmak üzere yürürlüğe girdiğinden, bu tarihten önce mahiyet ve tutar itibarıyla kesinleşmiş olan ancak yıllara sari inşaat ve onarma işlerinin kazancı işin bittiği yılın kazancı olarak beyan edileceğinden henüz kurum kazancının tespitinde dikkate alınmamış olan finansman giderlerinin, inşaat ve onarma işi kazancının hangi yıl beyan edildiğine bakılmaksızın, gider indirimi kısıtlanmasına konu edilmemesi gerekmektedir.

5- Finansman gideri yanında finansman gelirinin de bulunması durumu

Finansman giderlerinin yanı sıra finansman geliri de elde etmiş olan mükelleflerin gider kısıtlaması uygulamasında söz konusu gelir ve giderlerini birbiri ile mukayese etmek suretiyle netleştirmeleri mümkün olmayıp finansman giderleri toplamının gider kısıtlamasına konu edilmesi gerekmektedir.

Yabancı kaynaklardan doğan kur farkı giderleri 2021 yılı kazancının tespiti de dahil olmak üzere döviz kurlarındaki değişim dikkate alınarak hesaplanan gerçek tutarları ile finansman gider indirimi kısıtlamasına konu edilecektir.

Yabancı para kurlarındaki düşüş veya yükselişler nedeniyle, geçici vergilendirme dönemleri itibarıyla kur farkı geliri veya kur farkı gideri söz konusu olabilmektedir. Şu kadar ki; aynı kaynağa ilişkin olarak bir hesap dönemi içindeki aynı veya farklı geçici vergilendirme dönemlerinde oluşan kur farkı gelir ve giderleri mahsuplaştırılarak işlem tarihi veya dönem sonu itibarıyla bu kaynağa ilişkin net kur farkı gideri doğması halinde bu tutar finansman gideri kısıtlamasında dikkate alınacaktır.

Aynı dönem içinde olsa bile farklı yabancı kaynaklara ilişkin olarak oluşan kur farkı gelirleri ile kur farkı giderlerinin birlikte değerlendirilmesi mümkün olmayıp, bunlar mahsuplaşmaya tabi tutulmayacaktır.

Öte yandan, temin edilen yabancı kaynağın mevduat vb. şekillerde değerlendirilmesi sonucu doğacak kur farkı geliri şirketin bilançosunun aktifinde yer alan bir varlığın değerlemesi sonucu oluştuğu için, yabancı kaynağa ilişkin kur farkı giderinden mahsup edilemeyecektir.

6. Örtülü sermaye, transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı ve binek otomobillerde gider kısıtlaması uygulamaları nedeniyle KKEG olarak dikkate alınan finansman giderlerinin durumu

İşletmenin kullanmış olduğu yabancı kaynaklara ilişkin faiz ve kur farkı gibi giderlerden

örtülü sermaye,

transfer fiyatlandırması yoluyla örtülü kazanç dağıtımı veya

binek otomobillerde gider kısıtlaması

uygulamaları nedeniyle kurum kazancının tespitinde hali hazırda KKEG olarak dikkate alınmış olanlar finansman gider kısıtlamasına tabi tutarın hesabında dikkate alınmayacaktır.

Örnek : 2021 yılı dönem başı öz sermaye tutarı 200.000 TL olan (I) A.Ş., ortağı (O) AŞ’den 1.000.000 TL borç almış ve 2021 yılında 100.000 TL faiz ödemiştir. Söz konusu şirketin 2021 yılı toplam finansman gideri 150.000 TL’dir.

Öte yandan, (I) AŞ’nin 31/12/2021 tarihli bilançosunda yabancı kaynak tutarı ortağı (O) AŞ’den alınan borç dahil 2.000.000 TL, öz kaynak tutarı ise 1.500.000 TL’dir.

Bu durumda, (I) A.Ş.’nin ortağı (O) A.Ş.’den aldığı borcun, dönem başı öz sermayenin 3 katı olan (200.000 TL x 3=) 600.000 TL’yi aşan (1.000.000 TL – 600.000 TL=) 400.000 TL’lik kısmı örtülü sermaye olacaktır. Kurumlar Vergisi Kanununun 12 nci maddesi uyarınca örtülü sermaye olarak kabul edilen kısma isabet eden faiz tutarı KKEG olarak dikkate alınacaktır.

Örtülü sermaye nedeniyle ödenen faiz : 100.000 TL x (400.000 TL / 1.000.000 TL)

: 100.000 TL x %40

: 40.000 TL

(I) A.Ş.’nin 2021 yılına ilişkin toplam 150.000 TL’lik finansman giderinin 100.000 TL’lik kısmı ortak (O) A.Ş.’den alınan borca ilişkin olup bu tutarın örtülü sermayeye isabet eden kısmına ilişkin 40.000 TL’lik faiz gideri KKEG olarak kabul edilecektir. Finansman gider kısıtlaması nedeniyle KKEG olarak dikkate alınacak tutar ise örtülü sermayeye isabet eden KKEG düşüldükten sonra kalan (150.000 TL – 40.000 TL=) 110.000 TL üzerinden hesaplanacaktır.

Finansman gider kısıtlamasına tabi tutarın hesabı:

150.000 TL – 40.000 TL = 110.000 TL

Aşan kısım: Yabancı kaynak toplamı – Öz kaynak toplamı

: 2.000.000 TL – 1.500.000 TL = 500.000 TL

Aşan kısma isabet eden finansman gideri: Finansman gideri x (Aşan kısım / Toplam yabancı kaynak)

: 110.000 TL x (500.000 TL / 2.000.000 TL)

: 110.000 TL x %25

: 27.500 TL

Buna göre, (I) A.Ş. tarafından 2021 yılında finansman gider kısıtlaması kapsamında (27.500 TL x %10=) 2.750 TL’lik faiz gideri kurum kazancının tespitinde KKEG olarak dikkate alınacaktır.

Dolayısıyla, (I) A.Ş. 2021 yılında örtülü sermaye kapsamında 40.000 TL, finansman gideri kısıtlaması kapsamında ise 2.750 TL olmak üzere, finansman giderlerinin toplam 42.750 TL’lik kısmını kurum kazancının tespitinde KKEG olarak dikkate alacaktır.

7. Adi ortaklıklarda finansman gider kısıtlaması

Adi ortaklıkların tüzel kişilikleri bulunmadığından, kazançları dolayısıyla gelir veya kurumlar vergisi mükellefi olmaları söz konusu değildir. Bu nedenle, adi ortaklık bünyesinde yürütülen faaliyetten doğan kâr veya zarar, adi ortaklığı oluşturan ortaklar tarafından hisseleri oranında kendi kazançlarına dahil edilerek vergilendirilmektedir.

Finansman gider kısıtlaması uygulamasında adi ortaklıklar, adi ortaklığı oluşturan ortaklardan ayrı bir birim olarak değerlendirilecektir. Adi ortaklığın finansman giderleri, adi ortaklığın ortakları tarafından doğrudan kendi finansman giderlerine dahil edilmeyecektir. Ancak, bilançolarında yabancı kaynak tutarı öz kaynak tutarını aşan adi ortaklıklarda, aşan kısma münhasır olmak üzere, yatırımın maliyetine eklenenler hariç, işletmede kullanılan yabancı kaynaklara ilişkin faiz, komisyon, vade farkı, kâr payı, kur farkı ve benzeri adlar altında yapılan gider ve maliyet unsurları toplamının %10’u ortakların hisseleri oranında, verecekleri beyannamelerinde KKEG olarak dikkate alınacaktır.

Örnek: (A) AŞ. ile (B) Ltd. Şti.’nin eşit hisselerle kurdukları (AB) Adi Ortaklığının 2021 yılı yabancı kaynakları toplamı 500.000 TL, öz kaynakları toplamı 400.000 TL olup bu döneme ilişkin toplam finansman gideri ise 50.000 TL’dir.

(AB) Adi ortaklığının yabancı kaynak tutarı öz kaynak tutarını aştığı için aşan kısma münhasır olmak üzere yabancı kaynaklara ilişkin finansman giderinin %10’luk kısmı ortakların kurum kazancının tespitinde gider olarak kabul edilmeyecektir.

Finansman gider kısıtlamasına tabi tutarın hesabı:

Aşan kısım: Yabancı kaynak toplamı – Öz kaynak toplamı

: 500.000 TL – 400.000 TL = 100.000 TL

Aşan kısma isabet eden finansman gideri: Finansman gideri x (Aşan kısım / Toplam yabancı kaynak)

: 50.000 TL x (100.000 TL / 500.000 TL)

: 50.000 TL x %20

: 10.000 TL

Yabancı kaynağın öz kaynak tutarını aşan kısmına isabet eden finansman giderinin %10’luk kısmı olan (10.000 TL x %10=) 1.000 TL, ortakların kurum kazancının tespitinde KKEG olarak dikkate alınacaktır.

Buna göre, (A) AŞ ile (B) Ltd. Şti. kanunen kabul edilmeyen 1.000 TL’lik bu gideri ilgili dönem için verecekleri kurumlar vergisi beyannamelerinde adi ortaklıktaki hisseleri oranında (1.000 / 2 = 500 TL) KKEG olarak dikkate alacaklardır.

Dünya | Akif AKARCA / Dr.Mehmet ŞAFAK

Kaynak: bdturkey.com