Abdullah KİRAZ

Yeminli Mali Müşavir

Değerli okurlarım, öncelikle geçtiğimiz hafta sonunda, Cumhuriyetimizin 100. Yılını büyük bir coşkuyla kutladık. Ben de en içten dileklerimle Cumhuriyetimizin 100. Yılını sizlerle birlikte kutlar ve nice yüzyıllarca Cumhuriyetimizin yaşaması dileğimi iletmek isterim.

Değerli okurlar sizlerden gelen geri dönüşler bizleri sürekli yeni araştırmalara sevk ediyor ve sizlerle birlikte konuları aydınlığa kavuşturmaya çalışıyoruz. Bu çalışmaların, benim için son derece keyifli ve eğitici olduğunu ve bilgi paylaşımında bulunmanın bizleri de son derece memnun ettiğini ifade etmek isterim.

Bugünkü yazım ile, başlıkta yer alan soruya da cevap bulmak üzere; cari beyan dönemi içinde bulunduğumuz 3. Geçici Vergi dönemi ve izleyen dönemlerde uygulanacak Kurumlar Vergisi ve Geçici Vergi Oranı hakkında sizleri bilgilendirmeye ve ayrıca İhracat ile İmalat (üretim) faaliyetinde bulunan kurumlarımızın, bu faaliyetleri nedeniyle elde etmekte oldukları kazançlarına Kurumlar Vergisi Kanunu uyarınca uygulanabilecek vergi indirimi oranları (5 puan / 1 puan ) hakkında bilgi paylaşımında bulunmayı ve sahada bu indirim uygulamasının daha basit ve kolay olarak uygulanabilmesi adına mevzuatta yapılabilecek değişiklik önerimi paylaşmayı arzuladım.

Gelelim sorumuzun cevabını bulmaya…

Kurumlar Vergisi Oranı Kaçtır?

Bu soruya tek seferde cevap vermeyi hepimiz arzu ederdik. Ancak konu maalesef biraz karışık. Tüm kurumlar aynı oranda kurumlar vergisine tabi değiller.

Kurumlarımızın faaliyette bulunduğu sektörler, kurum kazançlarına uygulanacak veri oranını da farklılaştırmakta.

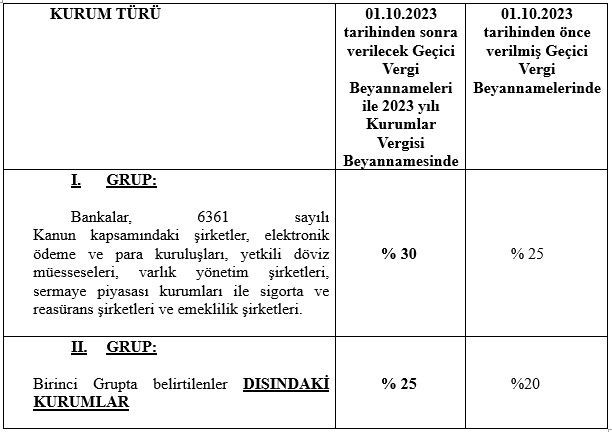

15.07.2023 tarihli Resmi Gazetede yayımlanan 7456 sayılı 6/2/2023 Tarihinde Meydana Gelen Depremlerin Yol Açtığı Ekonomik Kayıpların Telafisi İçin Ek Motorlu Taşıtlar Vergisi İhdası İle Bazı Kanunlarda ve 375 Sayılı Kanun Hükmünde Kararnamede Değişiklik Yapılması Hakkında Kanun’un 21 inci maddesiyle Kurumlar Vergisi Kanunu’nun 32 inci maddesinde yapılan değişiklikleri de dikkate aldığımızda kurumlarımıza uygulanan güncel Kurumlar Vergisi ve Geçici Vergi oranlarını aşağıdaki tabloda önce özetlemeye çalıştım.

Görüldüğü üzere 2023 yılı 3. Dönem Kurumlar ve Geçici Vergi beyannamelerinde cari genel kurumlar vergisi oranları %30 ve %25 şeklindedir.

Bu oranlar nihai oranlar mıdır?

Evet demek isterdim, ancak yukarıda belirtilen kurumlarımız için bunların imalat, ihracat faaliyetlerinin olup olmadığı ve ayrıca II. Grupta belirtilen kurumlar açısından 2023 ve sonraki dönemlerin, “Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumların paylarının ilk defa halka arz edildiği hesap döneminden başlamak üzere beş hesap dönemi” olup olmadığına göre Kurumlar Vergisi oranında, Kanunun 32 inci maddesinin 6, 7 ve 8 numaralı fıkralarına göre ayrı ayrı veya birlikte uygulanabilecek indirim oranları bulunmaktadır.

Kurumlar Vergisi İndirim Oranları Nasıl Uygulanmaktadır?

1. Grupta yer alan Bankalar, 6361 sayılı Kanun kapsamındaki şirketler, elektronik ödeme ve para kuruluşları, yetkili döviz müesseseleri, varlık yönetim şirketleri, sermaye piyasası kurumları ile sigorta ve reasürans şirketleri ve emeklilik şirketleri için bunların imalat ve ihracat işlemlerinin olmadığı varsayımımız altında herhangi bir indirim uygulaması bulunmamakta ve bu kurumlarımız için Kurumlar Vergisi Oranı % 30 olmaktadır.

Ancak II. Grupta yer alan (I. Grubun dışında kalan) kurumlarımız açısından sırasıyla uygulanabilecek 3 adet KV oran indirimi uygulaması bulunmaktadır.

KVK 32/ 6 da öngörülen indirim oranı: II. Grupta yer alan kurumlarımız, Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumların paylarının ilk defa halka arz edildiği hesap döneminden itibaren 5 hesap dönemi içinde ise 2 Puan indirimle KV oranı % 23 e inmekte, 5 hesap dönemi geçmiş ise 2 puanlık indirim uygulanmaksızın % 25 oranına tabi olmaktadır.

1. Grupta yer alan kurumlarımız açısından da 32/6 da belirtilen koşulların oluşması halinde bu kurumlarımız açısından 2 puan indirim sonrasında % 28 oranı olabilecektir.

KVK 32/7 de öngörülen indirim oranı: II. Grupta yer alan kurumlarımız, ihracat yapan bir kurum ise, ihracat faaliyetinden elde edeceği kazanca kurumlar vergisi oranı 5 puan indirimli olarak uygulanacak ve % 20 olacaktır.

KVK 32/8 de öngörülen indirim oranı: II. Grupta yer alan kurumlarımız, sanayi sicil belgesine sahip ve bu sanayi sicil belgesinde yazılı üretim faaliyeti neticesinde üretilen ürünlerin bunların yurtiçine satışından elde edilen kazancına 1 puan indirim uygulanabilmekte ve bu yönüyle, sadece imalattan elde edilen kazancı için KV oranı % 24 e inmekte, yurtdışına satışından elde edilen kazanç için ise sadece 32/7 de belirtilen 5 puan indirim sonrası % 20 olmaktadır.

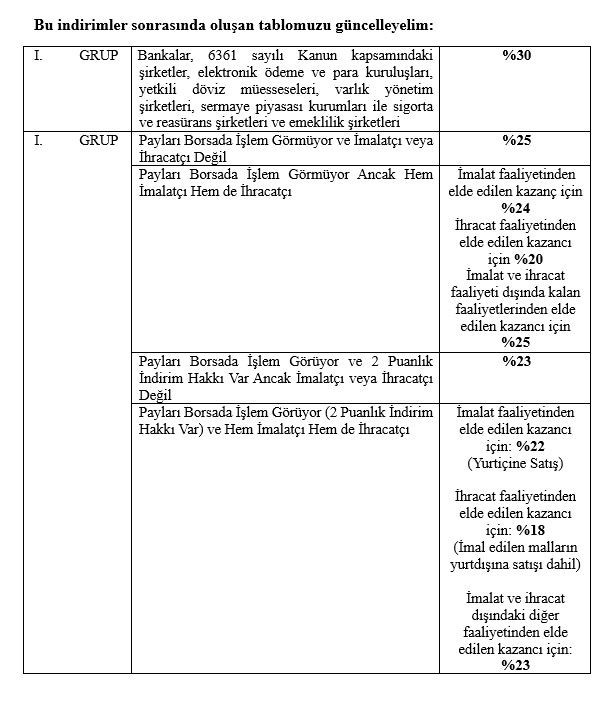

Kurumumuz, hem 32/6 da belirtilen 2 puan indirim hem de 32/7 ve/veya 32/8 belirtilen indirim oranları uygulanabilecek kurumlar arasında yer alması da mümkün olabilir. Bu durumda, hem 2 puanlık indirim, hem de ihracat veya imalat faaliyetinden elde edilen kazançlar için 5 veya 1 puanlık indirim birlikte uygulanabilir. Böylece; Payları Borsa İstanbul Pay Piyasasında ilk defa işlem görmek üzere en az %20 oranında halka arz edilen kurumların paylarının ilk defa halka arz edildiği hesap döneminden itibaren 5 hesap dönemi içinde ve ihracat faaliyetinden elde edilen kazancına 2 ve 5 puanlık indirim sonrasında; % 18 e inmekte, imalat faaliyetinden elde edilen kazancına 2 ve 1 puanlık indirim sonrasında; % 22 ye inmektedir, ihracat ve imalat faaliyeti dışındaki diğer faaliyetlerinden elde edilen kazanca ise sadece 2 puan indirim sonrasında % 23 e inmektedir.

Bu indirimler sonrasında oluşan tablomuzu güncelleyelim:

Değerli okurlarım size bir sürprizimiz daha var. Buraya kadar ortaya koyduğumuz KV ve Geçici Vergi Oranları hala nihai oran olmayabilir. Zira, bu kurumumuz yatırım teşvik belgesi kapsamında bir yatırım yürütüyorsa, yatırım teşvik belgesinde belirtilen vergi indirim oranları da dikkate alınarak, yatırımın henüz devam ettiği yatırım döneminde veya yatırımın tamamlandığı işletme döneminde olmasına bağlı olarak yatırımdan ve yatırım dışı faaliyetlerinden elde edilen kazançlara (sadece yatırım döneminde) kurumlar vergisi oranında önemli indirimlere sahip olabilecek hatta bazen yatırım teşvik belgesindeki vergi indirimi oranı % 100 olması durumunda kurumlar vergisi oranı % 0 dahi olabilmektedir. Yatırım teşvik belgesinde öngörülen vergi indirim oranı nispeti kadar daha önce hesaplayıp ortaya koyduğumuz kurumlar ve geçici vergi oranlarında indirim olacaktır.

İmalatçı İhracatçılarda İnce Bir Detay?

Yukarıda da belirttiğimiz üzere KVK’nın 32/7 ve 32/8 inci maddelerinde sırasıyla ihracat yapan kurumlar için, ihracattan elde edilen kazançlarına cari kurumlar vergisi oranında 5 puan, imalat yapan kurumlar için imalattan elde edilen kazançlarına 1 puan indirimden yararlanma imkanı bulunmaktadır. İmal ettiği ve esasen 1 puan indirim hakkı da olan imalatçı bu ürettiği malları doğrudan ihraç etmesi durumunda, 1+5 olmak üzere 6 puan indirimden yararlanabilir mi? Bu sorunun cevabı kanuni düzenlemenin içinde mevcut olup, maalesef sadece 5 puan indirimden yararlanılabilecektir. 1 puan indirimden ayrıca yararlanılması mümkün bulunmamaktadır. 7456 sayılı Kanun ile KVK’nın 32/7 ve 32/8 inci maddelerinde yapılan değişiklik sonrasında; “Sanayi sicil belgesini haiz ve fiilen üretim faaliyetiyle iştigal eden kurumların münhasıran üretim faaliyetinden elde ettikleri kazançlarına kurumlar vergisi oranı 1 puan indirimli uygulanır. Bu kazançların ihracata isabet eden kısmı için yedinci fıkra hükmüne göre indirimden faydalananlara bu fıkra kapsamında ayrıca indirim uygulanmaz.” hükmü bize açıkça, imalatçı kurumların ihracata isabet eden kazançları için 32/7 de belirtilen 5 puanlık indirimden faydalanılması halinde 32/8 de belirtilen 1 puanlık indirimden yararlanılamayacağını belirtmektedir. Mükerrer bir indirime olanak verilmemiştir. Buna dikkat edilmesi önem arz etmektedir.

Mevzuat Değişikliği Önerimiz:

Özellikle KVK 32/7 ve 32/8 de “münhasıran ihracattan elde ettikleri kazançlarına” ve “münhasıran üretim faaliyetinden elde ettikleri kazançlarına” ifadeleri yer almakta olup, KAZANCIN tespitinde sahada önemli sorunların yaşanabilmekte olduğunu görmekteyiz. Zira, işletmelerin muhasebe kayıtlarının ihracat, imalat, diğer faaliyetler olarak gruplandırılmasında ve kazancın kanuni defterler üzerinden ayrı ayrı her bir faaliyet türü itibariyle tespit edilmesinde çok ince ve uzun süren detaylı çalışmaların yapılmasına ve buna rağmen dahi tam olarak bu faaliyetlere ilişkin kazancın doğru olarak hesaplanmasında önemli zorluklar ortaya çıkmaktadır. Bu nedenle de, kurumlarımız imalat veya ihracat yapsa da ileride vergisel açıdan sorunlarla karşılaşmamak adına bu indirim haklarını kullanmamayı tercih edebilmektedirler. Oysaki Kanun koyucu açıkça imalat ve ihracat faaliyetlerinin daha düşük bir KV oranı ile vergilendirilmesini amaçlamış ve bunu teşvik etmeyi uygun bulmuştur. Bu yönüyle, daha kolay ve basit bir şekilde uygulanabileceğini düşündüğümüz yeni kazanç tespit yöntemlerinin, toplam kazanca örneğin her bir faaliyet türü kapsamında, “Satışların Maliyetinin toplam satışların maliyeti içindeki payı”, “Satış hasılatlarının toplam satış hasılatı içindeki payı” veya daha başka bir dağıtım anahtarı dikkate alınarak ihracat, imalat ve diğer faaliyet kazançlarının daha kolay bir şekilde hesaplanabilmesine imkan sağlayacak şekilde Kurumlar Vergisi Genel Tebliğinde değişikliklerin yapılmasının mümkün olduğunu değerlendirmekteyim.

Yeni güncel yazılarda buluşmak üzere…

Yüksek üretim, yüksek istihdam ve yüksek ihracat ile daha güçlü yarınlarımız olması dileğiyle…

kaynak: https://www.ekonomim.com/kose-yazisi/zor-bir-soru-kurumlar-vergisi-orani-kactir/713780